La normativa che disciplina in Italia il mondo delle start-up innovative nasce nel 2012. Essa è molto precisa nell’indicare le caratteristiche che una startup innovativa debba possedere per definirsi tale anche al fine di ottenere le agevolazioni e incentivi fiscali e creditizi previsti specificamente per queste imprese.

A tal proposito, considerata l’importanza e l’attualità della materia, il Senato della Repubblica – Ufficio Valutazione Impatto, nell’ottobre 2025, ha pubblicato un Documento di Analisi (n. 33) dal titolo: “Le start – up innovative in Italia. Agevolazioni e incentivi pubblici: qual è l’impatto sullo sviluppo di nuove aziende ad alta tecnologia”[1] di cui il presente articolo ne costituisce una breve sintesi.

In particolare, il riferimento normativo per le startup innovative è l’art. 25 del D.L. 18 ottobre 2012, n. 179, convertito con modifiche dalla L. 17 dicembre 2012, n. 221, che ha introdotto nell’ordinamento giuridico italiano una nuova nozione specifica di impresa quale la “startup innovativa” in favore della quale è stato predisposto negli anni un ampio corpus normativo, recentemente implementato dalla Legge 28 ottobre 2024, n.162 recante “Disposizioni per la promozione e lo sviluppo delle start-up e delle piccole e medie imprese innovative mediante agevolazioni fiscali e incentivi agli investimenti” entrata in vigore il 22 novembre 2024 e dalla Legge 16 dicembre 2024, n. 193 – “Legge annuale per il mercato e la concorrenza 2023”, entrata in vigore il 18 dicembre 2024 (artt. 28 e 29), la quale prevede nuovi strumenti e misure di vantaggio che incidono sull’intero ciclo di vita dell’azienda, dall’avvio fino alle fasi di espansione e maturità, il cui impatto potrà essere valutato solo nei prossimi anni.

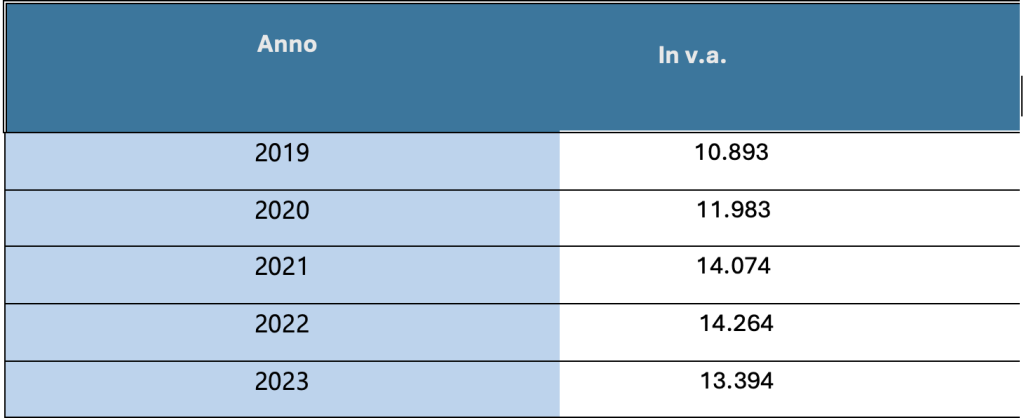

Nell’Universo delle MicroPMI italiane, le start-up innovative, secondo i parametri indicati dalla Legge 221/2012 e successive modifiche, rappresentano un nucleo di imprese appartenenti alla cosiddetta “middle class di impresa” [2] ossia quelle imprese che sono piccole per dimensioni ma sono organizzate e strutturate, con l’utilizzo di nuove tecnologie e personale altamente qualificato (come nel caso delle start-up innovative) come se fossero una media impresa. Nel 2023 (ultimo dato ufficiale disponibile) [3], le start-up innovative iscritte al registro delle imprese sono 13.394, con una flessione del 6,1% rispetto al 2022 (14.264, +1,4 per cento rispetto al 2021), complici le interruzioni nelle catene del valore globali ed il notevole aumento dei costi dell’energia determinati dalle mutate condizioni geopolitiche. Tuttavia, dal 2019 (10.893), si è registrato un incremento del 23%.

Tabella 1 – La numerosità delle start-up innovative 2019-2023

[1] Il Documento di Analisi n. 33 è stato curato dal prof. Giuseppe Capuano dell’Università di Salerno nonché consulente del Senato.

[2]La “middle class di impresa” è composta da quell’insieme di piccole imprese di fascia alta, che esportano o hanno potenzialità nell’esportare, che si mettono in rete, che fanno innovazione con strategie, organizzazione e comportamenti simili a imprese di più grandi dimensioni. Per appartenere alla “middle class di impresa” (MCI) non è necessario possedere allo stesso tempo tutti i parametri individuati. Per la prima volta tale concetto è stato introdotto da: Capuano G. (2006), “Verso la definizione e l’individuazione di un nuovo nucleo di imprese: aspetti teorici ed evidenze empiriche della middle class di impresa”, in Rivista di Economia e Statistica del Territorio, vol. 2006/1, Franco Angeli, Milano.

[3] MIMIT, Relazione Annuale al Parlamento sullo stato di attuazione delle policy in favore delle startup e PMI innovative, gennaio 2025, Edizione 2024, Roma; https://www.mimit.gov.it/images/stories/documenti/20240119_-_Relazione_annuale_DEF.pdf.

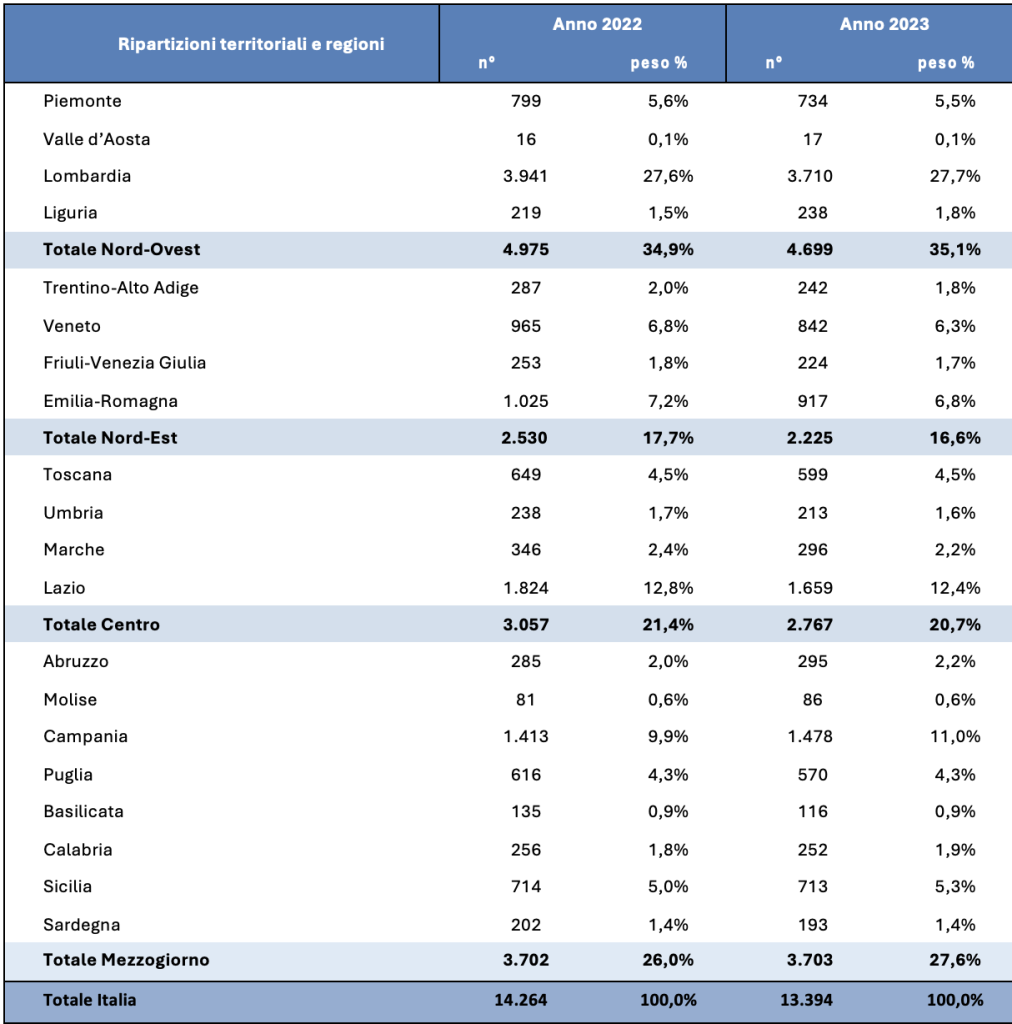

La Lombardia è la regione con il maggior numero di start-up innovative (3.710 pari al 27,7% del totale), seguita dal Lazio (1.659 pari al 12,4% del totale) e dalla “sorprendente” Campania (1.478 pari all’11% del totale) che precede anche realtà regionali importanti come il Piemonte e l’Emilia Romagna. Le attività principalmente svolte riguardano i servizi di informazione e comunicazione e oltre il 90% delle startup innovative sono registrate come società a responsabilità limitata. Anche se il numero totale di startup è diminuito, il loro valore della produzione è aumentato, segnalando una crescita nei settori con fatturati elevati. Nel 2023, il valore della produzione delle start-up innovative è stato di circa 2,17 miliardi di euro, con un valore medio in crescita del 5,6%.

Il fil rouge che accomuna l’intero quinquennio 2019-2023 è la tendenziale crescita della numerosità delle start-up innovative sul territorio nazionale e il loro irrobustimento aziendale in termini di valore della produzione e occupazione anche se, considerata ancora la limitata dimensione di impresa, è doverosa l’esortazione all’aggregazione di impresa per superare i limiti dimensionali attraverso, ad esempio, l’utilizzo del “contratto di rete”[4].

[4] Per un approfondimento sulle reti di impresa e l’utilizzo del contratto di rete da parte delle startup innovative si veda: Tunisini, A., Capuano, G., Arrigo, T., (2024), Contratto di rete per il Made in Italy, FrancoAngeli, Milano.

Tabella 2 – Start-up innovative distinte per ripartizione territoriale e regione

In sintesi, i dati analizzati nel Documento di Analisi del Senato ci forniscono alcune interessanti indicazioni di tendenza:

- la distribuzione regionale delle start-up innovative rispecchia per linee generali una relativamente diffusa distribuzione delle imprese sul territorio nazionale, fatta eccezione per la Lombardia, dove il peso delle start-up innovative sul totale nazionale (27,6 per cento) è di molto superiore a quello che la stessa regione ha sul totale delle imprese (18,8 per cento);

- dal confronto dei dati, si rileva una interessante e forte relazione tra diffusione delle imprese sul territorio e presenza di start-up innovative;

- dal confronto dei dati relativi alla numerosità delle start-up innovative localizzate nella regione di riferimento e il Pil pro-capite della stessa si rileva una bassa relazione, se non in alcuni specifici casi (vedi Lombardia e Lazio), tra la localizzazione di start-up innovative e il livello del Pil pro-capite regionale;

- una start-up innovativa su due appartiene al settore dei Servizi di informazione e comunicazione, particolarmente High Tech;

- Il “fattore localizzazione” e un habitat imprenditoriale favorevole ha una maggiore influenza sulla nascita delle start-up innovative più che il livello di sviluppo raggiunto da un determinato territorio e, come indicano le conclusioni di uno studio di Guerzoni, Consuelo e Nurcio (2020)[1], anche sulla loro sopravvivenza e sulla maggiore longevità.

Nel Documento, inoltre, si sottolinea l’impatto positivo che le politiche a favore delle start-up innovative hanno determinato nella loro crescita in termini di fatturato, occupazione, diffusione delle innovazioni, produttività, etc. (Banca d’Italia 2016 e 2019; Ocse 2018; De Stefano et al. 2018; Menaresi e al. 2020; Biancalani e al. 2021), anche se si evidenzia che tali risultati positivi sono probabilmente sottostimati in quanto non è stato quantificato “l’effetto territorio” dovuto alla creazione di economie esterne prodotte dall’insediamento di start-up innovative e le sinergie create con le imprese del territorio interessato.

In conclusione, considerata l’importanza delle start-up innovative in Italia per il loro apporto alla crescita e alla diffusione delle nuove tecnologie, la stessa Banca d’Italia[2] ha indicato tre principali direttrici lungo le quali si dovrebbe puntare al fine di creare un ambiente economico favorevole alla crescita delle start-up innovative e superare le difficoltà:

- ridurre gli squilibri presenti sul mercato finanziario tra domanda e offerta di risparmio con il potenziamento dell’utilizzo del venture capital;

- aumentare la spesa pubblica in ricerca e sviluppo;

- potenziare gli incentivi fiscali.

Il Rapporto Draghi – The future of European competitiveness – del settembre 2024, considerata l’importanza strategica dell’innovazione e della ricerca e sviluppo al fine di ridurre il gap dell’Ue con i principali players internazionali, cita per ben 69 volte le start-up innovative. Il Rapporto evidenzia che uno dei maggiori problemi che frenano la crescita delle start-up innovative nell’Ue è la frammentazione del mercato, in quanto, a differenza degli Stati Uniti, l’Europa presenta una molteplicità di leggi e regolamenti nazionali che complicano l’espansione delle startup oltre i confini.

A causa di questi limiti normativi e la molteplicità degli adempimenti burocratici nel Rapporto si evidenzia la necessità di rendere il sistema burocratico più snello e meno complesso per le start-up. Tra le misure proposte, viene suggerito l’introduzione di uno statuto legale unico europeo per le start-up innovative, per permettere loro di operare con una singola identità digitale valida in tutti i Paesi dell’Unione Europea, migliorando la capacità di espansione internazionale e uno scale-up più efficace.

A tal proposito, come si sottolinea nel Documento di Analisi del Senato, le recenti policy adottate in Italia a favore delle start-up innovative vanno nella direzione indicata dalla Banca d’Italia e dal Rapporto Draghi anche se la strada da percorrere nel prossimo futuro è molto lunga e tortuosa e il gap da colmare con le principali economie occidentali è ancora ampio.